Tässä artikkelissa perehdymme asuntolainojen niin lainan hakemisen kuin onnistuneen kilpailutuksen osalta. Lisäksi käymme läpi ASP-lainamenettelyä ja sitä, millaiselle ensiasunnon ostajalle kyseinen lainatyyppi soveltuu.

Etsitkö asuntolainaa, haaveiletko kesämökistä vai haluatko remontoida juuri ostamasi asunnon?

Tutustu lainapalveluihimme ja valitse itsellesi parhaiten sopiva vaihtoehto.

Laaja kumppaniverkosto

1. Sortter

98%

Tuttu ja turvallinen Sortter kilpailuttaa lainat helposti ja nopeasti.

Lainaesimerkki: Kun lainasumma on 60 000 €, korko 5 %, takaisinmaksuaika 15 v, avausmaksu 0 € ja tilinhoitomaksu 5 €/kk, on todellinen vuosikorko 5,28 %. Kuukausieräksi muodostuu tuolloin 479 €, ja takaisinmaksettava summa on 86 306 €.

Suomalainen

2. Etua.fi

97%

Vuonna 2008 perustettu Etua.fi on Suomen vanhin, edelleen toiminnassa oleva lainavertailupalvelu.

15 000 € lainan nimelliskorko on 6,99 % ja todellinen vuosikorko 7,9 %, kun laina-aika on 10 vuotta. Hinta sisältää 0 € avausmaksun ja 5 € kuukausittaisen tilinhoitomaksun. Laina-aika 1-18 vuotta. Tarjolla oleva nimelliskorko vaihtelee 4,68-20 %:iin, ja muut vuotuiset kustannukset sijoittuvat puolestaan 0-150 € välille. Lainan tarkemmat tiedot eritellään lainatarjouksessa.

Vertailee 30 palvelua

3. OmaLaina

96%

Suomalainen Omalaina kilpailuttaa 100-60 000 euron suuruiset lainat nopeasti ja vaivattomasti. Lainahakemukset…

Lainaesimerkki: Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26 % tyypilliselle, 10 000 € lainasummalle laskettuna. 5 v takaisinmaksuaika, tilinhoitomaksu 5 €, avausmaksu 0 € ja esimerkkikorko 5,0%. Takaisinmaksettava summa on tällöin kokonaisuudessaan 11 623€, eli 193,71 €/kk.

Jo yli miljoona asiakasta

4. Freedom Rahoitus

93%

Freedom Rahoituksen avulla asiakkaat voivat vertailla 1 000–60 000 euron suuruisia lainoja.…

Tämä tarkoittaa, että asuntovelallisia asuntokuntia oli yhteensä 868 900. Keskimäärin asuntolainaa oli 106 120 euroa.

Asuntolainoihin on tarjolla useita eri vaihtoehtoja, ja moni ulottaa etsinnän myös oman pankkinsa ulkopuolelle.

Korkeintaa 44-vuotiaan ensiasunnonostajan kohdalla korkotuettu ASP-laina on varteenotettava vaihtoehto.

Seuraavien rivien myötä esittelemme erilaisia lainapalveluita ja näiden tarjoamia tuotteita.

Asuntolainoissa lainasumma on kuitenkin yleensä sen verran suurempi, että lainan hakeminen tapahtuu miltei poikkeuksetta pankin kautta.

Tässä artikkelissa kerromme toimintaohjeet lainan hakemiseen ja onnistuneeseen kilpailutukseen. Lisäksi jaamme muita aihealueeseen liittyviä vinkkejä.

Asuntolainan ottaminen on iso päätös

Asuntolainan ottaminen on perusteellista pohdintaa ja esityötä vaativa päätös.

Asuntolainaa maksetaan usein takaisin ainakin parikymmentä vuotta, joten lainaa ottaessa elämää on yritettävä suunnitella varsin pitkällä tähtäimellä.

Alla kerromme askeleet, joita noudattamalla onnistut asuntolainan hankinnassa parhaalla mahdollisella tavalla.

1. Taloudellisen tilanteen kartoittaminen

Taloudellisen tilanteen kartoittaminen on tärkeä osa lainanhakuprosessia, lainasta riippumatta.

Asuntolainan kohdalla huolellinen budjetointi on kuitenkin vieläkin merkittävämmässä roolissa, sillä kyseessä on huomattavasti suurempi riski, joka voi vaikuttaa lainanottajan elämään kymmeniä vuosia.

Tulojen ja menojen selvittäminen on asuntolainaprosessin ensimmäinen askel.

Taloudellinen kokonaistilanne antaa suuntaviivat sille, kuinka paljon rahaa on käytettävissä asunnon ostoon.

Tulot ja menot on syytä käydä läpi niin mielessä kuin paperilla ennen lainaneuvotteluja.

Lainaneuvottelussa pöydälle nostetaan kaikki lainansaantiin vaikuttavat tekijät, kuten tulot, menot, velat, säästöt sekä muu omaisuus, jota pankki voi käyttää vakuutena uudelle lainalle.

Melkein poikkeuksetta asuntolainan myöntämiseksi tarvitaan tulojen lisäksi erilaisia vakuuksia ja säästöjä, joten lainanottoon tulee valmistautua etukäteen, jopa vuosia.

2. Säästä mahdollisimman pitkään

Asuntolainojen kohdalla puhutaan niin suurista summista, että ilman säästöjä lainanotosta on yleensä turha haaveilla. ’Mikäli omia säästöjä ei ole, pyytää pankki useimmiten lisävakuutta lainalle.

Monissa isoissa kaupungeissa 70-80 % asunnon kauppahinnasta hyväksytään lainan vakuudeksi.

Lisävakuuksina käytetään esimerkiksi vanhempien asuntoa tai muuta omaisuutta.

Joskus kyseeseen voi tulla vakuutusyhtiön maksullinen lainatakaus, josta kerromme lisää hieman tuonnempana.

3.Pyydä lainatarjouksia

Kun käytännön asiat on mietitty kuntoon, tulee lainatarjousten pyytäminen ajankohtaiseksi.

Jos aika on kortilla, kannattaa harkita, olisiko lainankilpailutuspalvelu oikea vaihtoehto.

Nämä palvelut kilpailuttavat pankit puolestasi, ja sinun tarvitsee täyttää ainoastaan yksi hakemus.

Asuntolainaa voi hakea kymmenistä eri pankeista, joista jokainen tarjoaa lainoja omilla ehdoillaan ja hinnoillaan.

Lainatarjouksen pyytäminen ei sido hakijaa mihinkään. Tarjousten pyytäminen auttaa hahmottamaan, minkälaisiin lainasummiin omat säästöt todella riittävät.

4. Harkitse huolella ennen sopimuksen tekoa, vaikka hullaantuisit asuntoon

Salamarakkaus asuntoesittelyssä on monelle tuttu tunne. Älä kuitenkaan suuntaa sopimuksen tekoon ilman riittävää harkintaa, vaan tutustu asuntoon ja sen historiaan kaikessa rauhassa.

Osa pankeista tarjoaa apua esimerkiksi kiikarissa olevan taloyhtiön taloudellisen tilanteen arvioinnissa ja muissa aihealueeseen liittyvissä seikoissa.

5. Muista mitoittaa asuntolaina oikein

Asuntolaina on valtava taloudellinen päätös, jota ei kannata tehdä hetken huumassa.

Lainan tulee sopia taloudelliseen tilanteeseesi käytännössä täydellisesti, jotta tulevaisuutesi on mahdollisimman turvattu.

Hyvin suunniteltu asuntolaina mahdollistaa myös muiden unelmien ja hankintojen toteutuksen.

Asuntolainan tarkoitus ei ole missään nimessä se, että voit elää unelmiesi kodissa, mutta varaa ei jää mihinkään muuhun.

6. Älä unohda vakuutuksia

Vakuutukset ovat tärkeä osa kotia ja asunnon omistamista. Vakuutuksen kattavuus tulee valita omaisuuden mukaan ja valintaan kannattaa käyttää aikaa sekä vaivaa.

Yli- tai alivakuuttaminen ovat yleisiä virheitä, joita kannattaa yrittää välttää viimeiseen asti.

Vakuutusten tarkoituksena on ylläpitää taloudellista tilannetta, jos elämässä tapahtuu jotakin yllättävää, mikä vaikuttaa taloudelliseen tilanteeseen negatiivisesti.

7. Pidä taloudellisen tilanteen kehittymistä silmällä

Kun koti on löytynyt ja lainan maksaminen sujuu ongelmitta, kannattaa taloudellista tilannetta pitää silmällä. Tämä on tärkeää budjetissa pysymiseksi.

On myös hyvä muistaa, että apua on saatavilla, jos taloudellinen tilanne askarruttaa syystä tai toisesta.

Tällaisissa tilanteissa voi ottaa yhteyttä esimerkiksi Takuusäätiöön. Oman taloudellisen tilanteen tarkastelu ulkopuolisen ammattilaisen kanssa antaaa perspektiiviä tilanteeseen, ja edesauttaa tervettä taloudenhallintaa ja -suunnittelua.

Mistä tietää, että kiikarissa oleva asunto on se oikea?

Asuntonäytöissä käydessä saattaa mietityttää, mistä tietää, että kyseessä on juuri se oikea.

Moni jossakin vaiheessa asuntokaupoille aikova seuraa asuntoilmoituksia harrastuksenomaisesti jopa useamman vuoden.

Tämän avulla saa käsityksen realistisesti saatavilla olevista, omaan budjettiin istuvista vaihtoehdoista. Alta löydät vinkkimme asuntoprojektin suunnitteluun:

Asunnontarpeesi:

asunnon sijainti (kulkuyhteydet, palvelut, alue)

säästöt

autopaikka.

Seuraa asuntojen hintoja halutulla alueella

Yksi yleisimmistä virheistä asuntoa ostettaessa on se, että asunto hankitaan ylihintaan.

Asuntokauppaa tehdessä tulee kiinnittää huomiota asunnon kuntoon, kokoon sekä sijaintiin, ja verrata niitä esitettyyn pyyntihintaan.

Pyyntihintaa tulee verrata saman kaupunginosan vastaaviin asuntoihin. Ylihinnan maksamisen välttämiseksi asiaaan kannattaa perehtyä tunnollisesti.

Osa pääkaupunkiseudun asunnoista on niin kysyttyjä, että niistä on välttämätöntä maksaa pyyntihinta, mutta monissa tilanteissa tinkimisvaraa on tutkittu olevan noin 5-10 %.

Älä kiirehdi ostamaan ennen asianmukaista kuntokartoitusta

Ostettava asunto tulee jokaisessa tilanteessa tutkia kunnolla, sillä korvausten vaatiminen jälkikäteen on todella raskasliikkeinen menettely.

Kuntokartoitusta tilattaessa kannattaa ottaa huolellisesti selvää siitä, onko tutkimus ainoastaan pintapuolinen vai tutkitaanko samalla rakenteet.

Esimerkiksi kosteusvaurioiden todellisen laajuuden havaitseminen edellyttää rakenteisiin kajoamista.

Arvioi taloyhtiön tulevaisuus ja selvitä korjaussuunnitelma

Jos hakusessa on kerros- tai rivitaloasunto, tulee huomiota kiinnittää taloyhtiön kunnossapitoon ja remonttisuunnitelmaan.

Lähivuosien korjaustoimenpiteet sekä kalliit julkisivuremontit aiheuttavat jyvitettyinä kuluja, jotka tulee ennakoida ostotilanteessa.

Taloyhtiön kunnossapitosuunnitelma on asiakirja, joka kertoo esimerkiksi seuraavan viiden tai kymmenen vuoden korjaustarpeet. Lisätietoja on myös mahdollista pyytää isännöitsijältä.

Älä osta uutta ennen kuin edellinen on myyty

Kahden asunnon loukku on yleinen ongelma asuntokaupoilla. Sen välttämiseksi on hyvä harkita esimerkiksi väliaikaista vuokra-asuntoa.

Vanhan asunnon myynti ja uuden ostaminen menevät harvoin ajallisesti nappiin, ja viime hetken peruutus voi olla todellinen katastrofi.

Mieti elämäntilanteesi ja sen tasapaino

Arvioi parisuhteesi tilaa ja perhekuntasi tuloja ja menoja. Ovatko työpaikka ja tulot vakaalla pohjalla?

Onko tulevina vuosina suunnitteilla työnhaku toiselta paikkakunnalta? Jos tilanne vaikuttaa epävakaalta, kannattaa ostotarve miettiä uudelleen.

Onko sijainti Helsingin ydinkeskustassa tai kantakaupungissa välttämättömyys?

Onko sijainti Helsingin ydinkeskustassa ehdoton välttämättömyys? Vai voisiko asunto ydinkeskustan liepeiltä tai kantakaupungin alueelta tulla kyseeseen?

Helsingin ydinkeskustassa asuntojen neliöhinnat ovat yleisesti korkeammalla, kuin missään muualla Suomessa.

Hyvien kulkuyhteyksien ansiosta esimerkiksi parin kilometrin matka taittuu hujauksessa.

Alivelkaantuminen myös lainan ottamisen jälkeen

Rahaa tulisi jäädä säästöön myös lainan ottamisen jälkeen. Ennen lainan ottamista, tulee ottaa huomioon, pystytkö maksamaan lainaa myös korkojen noustessa.

Asuntolainakorkojen verovähennys pienenee edelleen, eikä tämä loivenna korkomenoja.

ASP-säästäminen – asuntolaina ensiasunnolle on viisas valinta

Monet jännittävät ensiasunnon ostamista todella paljon. Oman kodin hankinta on usein taloudellisesti fiksu päätös, ja lainan kanssa eläminen on huomattavasti kauhukuvia stressittömämpää.

Pankkien tarjoama ASP-tili on joustava valinta ensiasunnon ostajille.

Korkotuettu ASP-laina tarjoaa paremmat lainaehdot niille, jotka täyttävät tilin määrittämät ehdot.

ASP-säästäminen on mahdollista alle 44-vuotiaana. ASP-lainan avulla unelma ensiasunnosta voi toteutua huomattavan edullisin ehdoin.

ASP -lainaa haettaessa hakijalla olla säästössä 10% tulevan asunnon arvioidusta kauppahinnasta.

Tässä lainamuodossa vakuudeksi riittää yleensä ostettava asunto, eli lisävakuudet eivät ole tarpeen.

ASP-järjestelmä on valtion suunnittelema asuntosäästöpalkkiojärjestelmä, jonka pyrkimyksenä on auttaa nuoria aikuisia ensiasunnon hankinnassa.

ASP-tilejä myöntävät kaikki suomalaiset pankit, ja niiden ehdot ovat miltei poikkeuksetta yhteneväiset.

Korkoa pankit maksavat ASP-tileille tehdyille talletuksille 1% verran.

Tämän lisäksi ASP-säästötilin avannut henkilö saa säästösopimukseen kirjatun 4% lisäkoron, kun säästösopimuksen ehdot täyttyvät, ja asuntokauppa tehdään.

ASP-edut hyödyntääkseen lainanottajan tulee säästää ainakin 8 kalenterivuosineljänneksen ajan ja vähintään 10% asunnon hinnasta.

Korkotuetun ASP-lainan valtiontakaus riittää lisävakuudeksi

Pankin tehtävänä on määrittää asuntolainalle määritetty korko asiakaskohtaisesti. ASP-lainoissa korko on kuitenkin aina normaali asuntolainoja edullisempi.

Tällä hetkellä korot ovat matalat, mutta mikäli tilanne muuttuu, turvaa ASP -säästäjää valtion korkotuki.

Korkotuki suojelee ASP-lainan turvin asuntoa ostavaa 10 vuoden ajan. Korkotuella tarkoitetaan, että mikäli asuntolainan korko nousee yli 3,80 %, valtio kattaa 70 % ylimenevästä koron määrästä.

Yksi ASP-lainan parhaista ehdoista on sen maksuton valtiontakaus.

Kuten aiemmin toimme esiin, kelpaa ostettu asunto yleensä 70-80 %:sti vakuudeksi. Tämä tarkoittaa käytännössä sitä, että lainalle vaaditaan ulkopuolisia takauksia.

ASP-lainojen enimmäismääriä korotettiin huhtikuussa 2021

Korkotuetun lainan määrä riippuu asunnon sijainnista. ASP-lainojen enimmäismääriä korotettiin 15.4.2021.

Helsingin uudeksi rajaksi määriteltiin vuonna 2014 asetetun 180 000 euron enimmäismäärän sijaan 215 000 euroa.

Espoossa, Kauniaisissa ja Vantaalla uusi raja on puolestaan 160 000 euroa, Tampereella ja Turussa 140 000 euroa ja muualla Suomessa 120 000 euroa.

Tämä ei kuitenkaan tarkoita, että kyseessä on asunnon hintaraja. Korkotukilainan lisäksi tilin omistaja voi nimittäin saada niin kutsuttua ASP-lisälainaa.

Tässäkin vaihtoehdossa lainaa on saatavilla 90 % asunnon hankintahinnasta. ASP-lainojen enimmäislaina-aika on 25 vuotta.

ASP-korkotukilainassa lisävakuutena voidaan käyttää valtiontakausta ilman erillistä takauspalkkiota. Tämä tarkoittaa, että näissä lainoissa esimerkiksi vanhempien lainantakaus ei ole tarpeen.

ASP-tilille säästämisen voi aloittaa yksin, mutta tämä ei estä asunnon ostamista yhdessä jonkun kanssa.

Mikäli asunto ostetaan kumppanin kanssa, on kummankin ASP-tilin yhdistäminen nykyisin mahdollista. Käytäntö muuttui tammikuussa 2023. Aiemmin pariskunnalle oli mahdollista avata yhteinen ASP-tili tai ASP-tilin varat saattoi yhdistää elämäntilanteen muuttuessa.

Lakimuutos paransi ensiasuntoa ostavien pariskuntien tilannetta huomattavasti, sillä nykyisin esimerkiksi Helsingissä korkotuettua lainaa voi saada kahden tilin avulla yhteensä 325 000 euroa aiemman 215 000 euron sijaan.

Asuntolainan kilpailutus

Asuntolainat tulee aina kilpailuttaa. Jokainen pankki määrittää lainoilleen asiakaskohtaiset hinnat, ja eroavaisuudet voivat olla yllättävänkin suuria.

Kilpailutus on hyvä aloittaa omasta pankista, minkä jälkeen kannattaa siirtyä kilpailijoiden pariin.

Osa pankeista tarjoaa paremmat hinnat lainoille, mikäli kyseessä on keskittäjäasiakas.

Tämä tarkoittaa lainaa otettaessa käytännössä sitä, että muutkin pankkipalvelut on siirrettävä kyseiseen yritykseen.

Asuntolainatarjousten pyytäminen sujuu nykyään kätevästi verkkopalveluiden avulla.

Lainakilpailutusta varten viereen on syytä varata perustiedot taloudellisesta tilanteesta ja lainan kohteena olevasta asunnosta.

Jos lainaa haetaan yhdessä, tulee hakemukseen laittaa molempien hakijoiden tiedot.

Lainojen yhteydessä saatetaan tarjota erilaisia etuuksia, kuten bonuksia ja vakuutuksiin liittyviä alennuksia. Nämä ovat kuitenkin aina pankkikohtaisia.

Etua.fi vertailee asuntolainat helposti ja vaivattomasti

Mikäli aika ei riitä kymmenen lainahakemuksen täyttämiseen, onnistuu asuntolainan kilpailuttaminen esimerkiksi Etua.fi:n kautta.

Palvelu auttaa kilpailuttamaan asuntolainat vaivattomasti, ja tarjoaa lisäksi mahdollisuuden jo olemassa olevien lainojen kilpailuttamiseen.

Kilpailutus sujuu helposti. Ensimmäinen askel on täyttää hakemus Etua.fi-verkkosivuilla.

Lainahakemuksen täyttämisen jälkeen palvelu välittää sen samanaikaisesti useammalle pankille.

Tämän jälkeen pankit lähettävät joko lainatarjouksen tai kutsun lainaneuvotteluun. Yleensä prosessi kestää päivästä muutamaan päivään.

Vuonna 2008 perustettu Etua.fi on pisimpään Suomessa toiminut lainavertailupalvelu. Yrityksen rautaisen kokemuksen ansiosta asiakas saa parhaan mahdollisen hyödyn.

Palvelun päätavoitteena on helpottaa kuluttajien kiireistä arkea raha-asioissa. Etua.fi tekee yhteistyötä Suomen parhaiden finanssialan toimijoiden kanssa.

Palvelua käyttäessä on hyvä muistaa, että kyseessä on pankki- sekä rahoitusalasta riippumaton toimija.

Pääarvoina yrityksessä toimivat läpinäkyvyys, luotettavuus ja tietoturva.

Kaikki hakemukset käydään läpi täysin puolueettomasti, ja asiakkaiden tietoja käsitellään yksityisyyssuojaan liittyvien käytäntöjen mukaisesti.

Asuntolainalaskuri

Asuntolainalaskuri helpottaa lainan hakua. Se auttaa hakijaa sopivimman ja edullisimman lainavaihtoehdon löytämisessä.

Markkinoilla on useita asuntolainalaskureita. Laskurit poikkeavat hieman toisistaan, mutta pääsääntöisesti laskuriin tulee syöttää tiedot lainamäärästä, korosta, marginaalista ja laina-ajasta.

Suosittelemme kokeilemaan useampaa asuntolainalaskuria parhaan mahdollisen lopputuloksen varmistamiseksi.

Asuntolaina – lainanhakijan muistilista

Asuntolainaa hakiessa kannattaa huomioida ainakin seuraavat seikat:

Haettavan lainan tulee olla sopivan kokoinen. Lainaa ei saa hakea liikaa eikä liian vähän.

Lainan viitekorko vs. mikä on tarpeeseesi sopivin viitekorko

Lainatarjoukselle määritellyn asuntolainan marginaalin tulee olla noin 0,3-1,4 % väliltä (lukemat voivat muuttua ajan kanssa).

Muista hankkia asiaankuuluvat vakuutukset.

Asuntolainoihin liittyvät kysymykset saattavat tuntua haastavilta, mutta muista, että apua on saatavilla esimerkiksi omasta pankista.

Netti on niin ikään pullollaan erilaisia asuntolainalaskureita ja tietopaketteja.

Perusteellinen selvitystyö takaa onnistuneen lainaprosessin ja mahdollisimman huolettoman, myös taloudellisesti tasapainoisen tulevaisuuden.

Muistathan perehtyä myös muihin sivustoltamme löytyviin laina-aiheisiin tietopaketteihin, jotka löytyvät lainaoppaastamme.

Usein kysytyt kysymykset

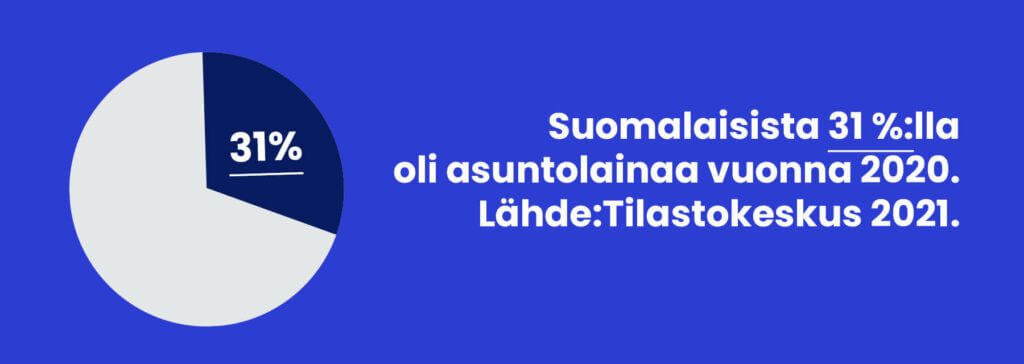

Tilastotietojen perusteella vuonna 2020 peräti 31 %:lla suomalaiskotitalouksista oli asuntolainaa.

Vuonna 2020 keskimääräinen asuntolaina oli 106 120 euroa.

Asuntolaina on yleensä sen verran suurempi laina, että sitä haetaan lähes poikkeuksetta pankista. Jotkin lainapalvelut, kuten etua.fi, vertailevat kuitenkin myös asuntolainoja.

ASP-laina on korkotuettu asuntolaina, jota voidaan myöntää alle 44-vuotiaalle hakijalle.

Kirjoittaja

Eetu

Lainat.fi-sivuston sisällöstä vastaava Eetu on 32-vuotias kauppatieteiden kandidaatti, joka seuraa aktiivisesti yhteiskuntaa ja talousmaailmaa puhuttavia kysymyksiä. Eetun kiinnostus talouteen ja säästämiseen heräsi jo varhaislapsuudessa. Tästä kertoo muun muassa se, että hän hankki uuden polkupyörän itse säästämillään rahoilla kolmannella luokalla ollessaan. Vapaa-ajallaan Eetu rentoutuu matkustelun, elokuvien, hyvän ruoan ja lenkkeilyn parissa.