Lainaehtoja tavatessa pää voi mennä pyörälle erilaisista koroista ja kuluista. Onkin järkevintä keskittyä todelliseen vuosikorkoon, joka antaa totuudenmukaista ja vertailukelpoista tietoa lainan kokonaiskustannuksista.

Lainan todellinen vuosikorko on lainan todellisen hinnan mittari

Lainatarjouksia vertaillessa huomiota tulee kiinnittää todelliseen vuosikorkoon, joka kertoo läpinäkyvästi lainan lopullisen kokonaishinnan.

Rahoitu

9.8/10

Lainaa

1 000-60 000 €

Laina-aika

12-180 kk

Nimelliskorko

4,50-20 %

Kuukausimaksu

vaihtelee

Lainaesimerkki: 40 000 € laina, jonka nimelliskorko 4,5 % ja todellinen vuosikorko 4,74 %. Takaisinmaksuaika 15 v. Luoton kokonaiskustannukset ovat yhteensä 56 047 €.

Lainaesimerkki: Kun lainasumma on 60 000 €, korko 5 %, takaisinmaksuaika 15 v, avausmaksu 0 € ja tilinhoitomaksu 5 €/kk, on todellinen vuosikorko 5,28 %. Kuukausieräksi muodostuu tuolloin 479 €, ja takaisinmaksettava summa on 86 306 €.

Sweepbank-korttiluottoesimerkki: 1500 euron luotto, jonka nimelliskorko on 19,9 % ja todellinen vuosikorko 21,82 %. Takaisinmaksu 12 kuukauden aikana 138,88 euron suuruisissa, kuukausittaisissa maksuerissä. Kokonaiskustannus on tuolloin 1 666,56 euroa, josta kulujen osuus on 166,56 euroa.

Lainaesimerkki: 10 000 euron laina 10 vuoden takaisinmaksuajalla. 120 maksuerää, todellinen vuosikorko 7,21 %, nimelliskorko 6 %, kulut 3 923 euroa ja lainan kokonaishinta yhteensä 13 923 euroa.

15 000 € lainan nimelliskorko on 6,99 % ja todellinen vuosikorko 7,9 %, kun laina-aika on 10 vuotta. Hinta sisältää 0 € avausmaksun ja 5 € kuukausittaisen tilinhoitomaksun. Laina-aika 1-18 vuotta. Tarjolla oleva nimelliskorko vaihtelee 4,68-20 %:iin, ja muut vuotuiset kustannukset sijoittuvat puolestaan 0-150 € välille. Lainan tarkemmat tiedot eritellään lainatarjouksessa.

Lainaesimerkki: 10 000 € laina 5 v laina-ajalla. 6,30 % nimelliskorko ja 6,49 % todellinen vuosikorko. Lainan kokonaiskustannus 11 681 € ja lyhennettävä kuukausierä 195 €. Huomioithan, että tähän ei ole laskettu mukaan mahdollisia avaus- tai tilinhoitomaksuja. Luotonmyöntäjien lainasummat vaihtelevat 500 - 60 000 €, nimelliskorko 4,90 – 20 % (todellinen vuosikorko 4,95-38%) ja laina-aika on 1–15 vuotta.

Lainaesimerkki: Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26 % tyypilliselle, 10 000 € lainasummalle laskettuna. 5 v takaisinmaksuaika, tilinhoitomaksu 5 €, avausmaksu 0 € ja esimerkkikorko 5,0%. Takaisinmaksettava summa on tällöin kokonaisuudessaan 11 623€, eli 193,71 €/kk.

Todellinen vuosikorko – ainoa oikea tapa lainojen vertailuun

Todellinen vuosikorko on termi, johon törmää vääjäämättä viimeistään lainatarjousta tavatessaan. Yleensä käsite tulee kuitenkin tutuksi jo siinä vaiheessa, kun suunnitteilla on uusi laina, pikavippi tai luottokortin hankinta.

Todellinen vuosikorko tarjoaa läpinäkyvimmän vaihtoehdon lainojen vertailuun, sillä se sisältää korkojen ohella myös lainan oheiskulut, kuten tilinhoitomaksut.

Lainan kustannukset muodostuvat kahdesta osatekijästä: nimelliskorosta, eli vuosikorosta tai kuukausikorosta, ja lainan avaamiseen ja lyhentämiseen liittyvistä maksuista.

Lisäkulut voivat kuulostaa pieniltä summilta, mutta ne kasvavat yllättävin merkittäväksi summaksi pidempänä laina-aikana. Muita maksuja voivat olla esimerkiksi avausmaksu, tilinhoitomaksu tai laskutuslisä.

Eräs kikka, jolla pienlainayhtiöt markkinoivat tuotteitaan, on se, että lainalle määritetään todella pieni korko. Korko saattaa olla hädin tuskin 5 %, mikä ei kuulosta alkuunkaan pahalta.

Samaan lainaan voi kuitenkin sisältyä vaikkapa 90 euron avausmaksu, jonka myötä todellinen vuosikorko nouseekin huomattavasti ilmoitettua suuremmaksi.

Me Lainat.fi-sivustolla pyrimme kertomaan selkeästi kaikkien yhteistyökumppaneidemme korko- ja kulukäytännöistä, jotta lukijamme olisivat jo lainan hakuvaiheessa perille kaikista kuluista.

Todellisen vuosikoron laskeminen

Oikeusministeriö on määrittänyt tarkat säännökset vuosikoron laskemiselle. Vuosikorkoon liittyvät säännökset ovat luettavissa Finlexiltä. Sivusto tarjoaa aiheeseen liittyen pykäläkohtaiset ehdot.

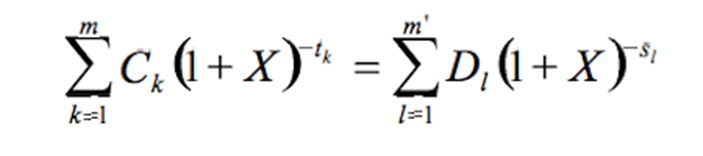

Todelliselle vuosikorolle on tietenkin oma laskukaavansa. Kaavasta löytyvien merkkien tarkoitukset on kerätty kaavan alapuolelle.

Yhtälön symbolit vastaavat lainaan liittyviä käsitteitä seuraavasti:

X = todellinen vuosikorko

m = viimeisen nostoerän järjestysnumero

k = nostoerän numero, eli 1 ≤ k ≤ m (≤, pienempi tai yhtä suuri, kuin…)

Ck = nostoerän k määrä

tk = vuosina sekä vuosien osina ilmaistu ensimmäisen nostoerän nostopäivän ja jokaisen myöhemmän nostopäivän välinen aika, eli t1 = 0

m’ = viimeisen takaisinmaksun tai maksun numero

D1 = takaisinmaksu tai maksun määrä

s1 = vuosina ja vuosien osina ilmaistu ensimmäisen nostoerän nostopäivän ja jokaisen takaisinmaksun tai maksupäivän välinen aika.

Vaikka kaava näyttää lähes ylitsepääsemättömältä, ei todellisen vuosikoron laskeminen ole niin vaikeaa kuin äkkiseltään voisi luulla.

Kaavan tulkitseminen vaatii pientä algebran opintomäärää, mutta se on kuitenkin yksinkertaistettavissa.

Yksinkertaistettuna kaava tarkoittaa, että vasemmalle jää alkuperäinen lainasumma ja oikean puolen summaksi lainan kuukausittaiset erät.

Todellista vuosikorkoa laskettaessa lainan kuukausittaiset erät kerrotaan sulkulausekkeella. Selventäkäämme tilannetta yksinkertaistetulla esimerkillä:

Lainanhakija ottaa 600 euron lainan, jonka hän maksaa takaisin 8 kuukaudessa. Lainan kuukausittainen maksuerä on 98 euroa. Luvut sijoitetaan yllä nähtyyn kaavaan seuraavalla tavalla:

Todellisen vuosikoron saa ratkaisemalla yhtälön x:n.

Todellisen vuosikoron laskeminen on helpompaa Excelin avulla. Laskemiseen on saatavilla tukea Microsoft Officen tukipalvelusta.

Vuosikorkoa laskiessa voi käyttää apuna Excelin KORKO.EFEKT-nimistä funktiota. Excel -kaavan huono puoli on kuitenkin se, että se ei ota huomioon lainan muita kuluja, ellei niitä ole huomioitu lainan nimelliskorossa.

Todellinen vuosikorko – suuntaa antava laskukaava

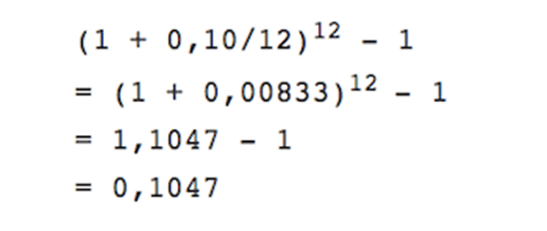

Todellisen vuosikoron laskeminen onnistuu myös käsin. Tällöin luku on ainoastaan suuntaa antava, eikä sitä voida pitää 100-prosenttisen oikeana.

Laskun onnistumiseksi lainanhakijalla tulee olla tiedossa nimelliskorko, perustamismaksu, lyhennyserän kokonaiskustannus ja se, kuinka monta erää tulee vuosittain maksettavaksi.

Alta löytyvässä esimerkissä käytämme nimelliskorkona 10 %. Lainaa lyhennetään kerran kuussa, eli vuodessa sille kertyy 12 lyhennyserää.

Jotta voit muuttaa lopputuloksen prosenteiksi, sinun tulee kertoa luku 100:lla, eli 0,1047 = 10,47 %

Seuraavaksi kaavaan lisätään muut kuukausimaksut. Oikean summan saamiseksi on laskettava, paljonko lyhennyserän maksut ovat vuodessa. Lainaa on tässä laskelmassa 5 000 euroa, ja vuoteen mahtuu 12 lyhennyserää. Joka kuukausi peritään 2,5 euron tilinhoitomaksu. Laskelma on seuraavanlainen.

(2,5 € x 12 / 5000 €) = 0,006 = 0,60 %

Kyseinen prosenttiluku tulee lisätä vuosittaiseen nimelliskorkoon, eli 10,47 % + 0,60 % = 11,07 %

Lainan avauserän laskeminen on hieman hankalampi tehtävä, mutta ei sula mahdottomuus. Oletus on, että 5 000 euron lainasta 1 %, eli 50 euroa, on perustamismaksua. Prosentin avauskulu vaikuttaa eri tavalla ja tämä riippuu täysin myös maksuajasta.

Mitä lyhyempi maksuaika, sitä suurempi avausmaksun vaikutus on. Tässä tilanteessa, kun korko on 10 %, tulee lyhennyksiin lisätä 1,11 % vuoden tai 0,39 % viiden vuoden maksuajalla. Jos tilanteessamme maksuaika on viisi vuotta, saadaan tulokseksi:

11,07 % + 0,39%, eli 11,70 %, joka on suuntaa antava vuosikorko.

Kilpailuta laina helposti ja ilman ylimääräistä stressiä

Markkinoilta löytyy useita yrityksiä, jotka kilpailuttavat lainat puolestasi, ja vieläpä ilmaiseksi! Me Lainat.fi-sivustolla pyrimme tarjoamaan parhaat tahot lainojen kilpailuttamiseen.

Esimerkiksi Rahoitu tai Zmarta hoitavat kyseisen työn puolestasi. Tällöin vältyt turhauttavan pitkiltä laskukaavoilta sekä kymmenien hakemusten täyttämiseltä.

Sinun tulee täyttää vain yksi lainahakemus valitsemassasi kilpailutuspalvelussa, jolloin palvelu huolehtii lainojen vertailusta hakemuksesi pohjalta. Ensimmäiset lainatarjoukset saapuvat yleensä jo minuuteissa.

Usein kysytyt kysymykset

Lainan todellisen vuosikoron laskentakaava vaikuttaa monimutkaiselta, mutta yksinkertaistettuna kaava tarkoittaa, että vasemmalle jää alkuperäinen lainasumma ja oikean puolen summaksi lainan kuukausittaiset erät.

Lainan todellinen vuosikorko sisältää nimelliskoron ohella mahdollisen avausmaksun ja tilinhoitomaksut, toisin sanoen kaikki lainaan liittyvät kustannukset.

Lainan todellinen vuosikorko käy jokaisen kohdalla ilmi ainoastaan omiin tietoihin perustuvasta lainatarjouksesta.

Kyllä. Todellisessa vuosikorossa huomioidaan kaikki lainan kokonaishintaan vaikuttavat tekijät.

Periaatteessa kyllä. Toisaalta halvin lainavaihtoehto ei ole välttämättä automaattisesti paras valinta, sillä lainan valintaan vaikuttavat muun muassa lainaturva, maksuehdot ja maksu- ja lyhennysvapaat.

Kirjoittaja

Eetu

Lainat.fi-sivuston sisällöstä vastaava Eetu on 32-vuotias kauppatieteiden kandidaatti, joka seuraa aktiivisesti yhteiskuntaa ja talousmaailmaa puhuttavia kysymyksiä. Eetun kiinnostus talouteen ja säästämiseen heräsi jo varhaislapsuudessa. Tästä kertoo muun muassa se, että hän hankki uuden polkupyörän itse säästämillään rahoilla kolmannella luokalla ollessaan. Vapaa-ajallaan Eetu rentoutuu matkustelun, elokuvien, hyvän ruoan ja lenkkeilyn parissa.